ADM 전략 오류 발생!!!

제가 올해 1월부터 메인 계좌로 투자하고 있는

ADM(가속 듀얼 모멘텀) 전략에 심각한 오류가

발생한 것을 확인하게 되어,

제 멍청함을 박제하기 위해

이번 포스팅을 올리게 되었습니다.

원래 ADM의 기본 로직은

이렇게, S&P500 지수와 신흥국 지수의 1,3,6개월 모멘텀을 비교 후,

모멘텀이 더 큰 곳에 투자를 하고,

혹시 1,3,6개월의 모멘텀이 0보다 작을 경우에는

미국 장기 국채에 투자하는 것이

기본입니다.

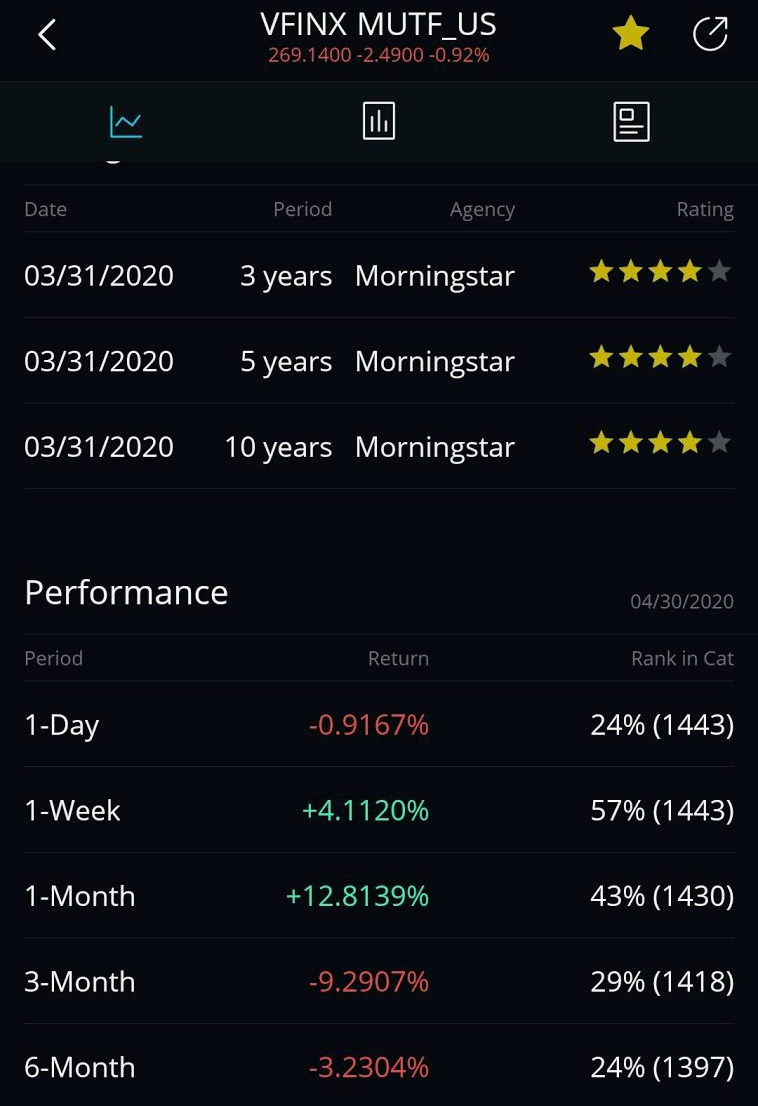

그래서 저는 4월 결산을 하며,

S&P500과 신흥국의 모멘텀을 비교하기 위해

S&P500 지수를 추종하는 VFINX 펀드와

신흥국 지수를 추종하는 VINEX의 모멘텀을 비교했습니다.

그래서 모멘텀 비교한 것을 확인해보면,

VFINX(0.23) > VINEX(-22.3)이기 때문에

로직상 VFINX,

즉 S&P500 지수에 투자를 하는 것이 맞는 상황입니다.

그래서 저는

2020/05/02 - [투자잡썰] - 대세 상승장은 돌아오는가? - 4월 투자 결산(ADM)

대세 상승장은 돌아오는가? - 4월 투자 결산(ADM)

대세 상승장은 돌아오는가? - 4월 투자 결산(ADM) 제 메인 계좌를 돌리고 있는 전략인 ADM(가속 듀얼 모멘텀)의 두 번째 투자 결산 포스팅입니다. 2020/03/16 - [나의 투자구루와 전략들] - 두번의 서킷브레이커..

lazyivnt.tistory.com

대세 상승장이 돌아올 것 같다는 설레발을 치는 포스팅을 올린 뒤,

실제로 S&P500 지수에 투자하는 VOO에

돈을 넣었습니다.

하지만, 뭔가 싸한 느낌이 들어서,

ADM 방식으로 투자를 진행한

다른 분들의 블로그를 염탐하게 됩니다.

먼저 ADM전략과 올웨더 포트폴리오로,

실제 투자를 하고 계신 YBL님의 블로그를 보면,

https://blog.naver.com/ybilee/221939734207

한국형 2계절 포트폴리오 실적_20Y_04월

2계절 실적 한번 본다.3월 하락 국면을 잘 피했다고 본다면..4월 상승 국면은 구경만 했다고 볼 수 있다.나...

blog.naver.com

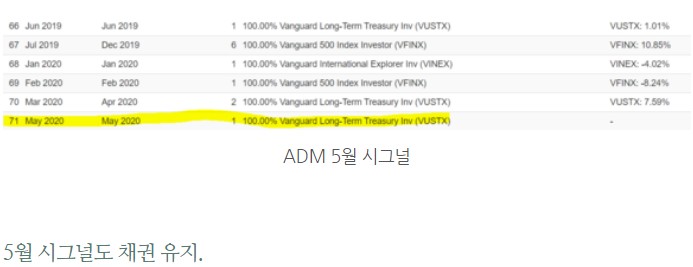

5월 시그널이 TLT(미국 장기 국채)라는 것을 알 수 있습니다.

YBL님과 동일하게, ADM으로 투자 중이신

귤곰님도,

https://blog.naver.com/delight0627/221939561095

20년 3월, 4월 수익률 정리

1. 3월에 폭락장에 넘 빨리 매수에 들어가 멘탈 깨지고 난 후 아예 들여다보질 않았더니 정리할 기간도 놓...

blog.naver.com

포트폴리오 비주얼라이저에서 계산한 수치를 보여주시면서

이번 달의 투자 시그널은 TLT라고 말씀하셨습니다.

로직은 분명 다른 부분이 없었는데,

어디서 시그널이 어그러졌는지

고민하던 차, 다양한 방법으로

ADM 전략을 백테스트해주시는 쩐군님의 블로그에서

이유를 발견하게 됩니다.

http://blog.naver.com/tamiel/221928024908

PV 따라잡기 - 가속 듀얼 모멘텀(ADM) 전략 백테스트 (3) - 정상 작동 테스트 (feat. 포비야 믿어도 되겠니?)

2편에 이어서...https://blog.naver.com/tamiel/221925711297투자 지식이 부족하여 전략에 대한 이해를 잘...

blog.naver.com

ADM 전략의 로직에서는 소개되지 않았지만,

실제 투자 시그널을 발생시키는 과정에서

무위험 수익률이라고 볼 수 있는, 미국 3개월 단기 국채의 모멘텀을

한번 더 비교하는 과정이 있는데,

저는 그 부분을 간과했고, 그래서 남들이 모두 장기 국채에 투자할 때

저는 주식에 투자하게 된 것입니다.

다시 정리를 하자면,

최근 1,3,6개월의 모멘텀이

3개월 단기 국채(0.3~0.5) > VFINX(0.23) > VINEX(-22.3) 순이라,

모멘텀이 더 높은 미국 장기 국채를 지난달과 동일하게

(실제로도 1,3,6개월 모멘텀은 S&P500과 신흥국 지수보다 높습니다)

홀딩하는 것이 맞는 것인 거죠.

하필이면, 제가 리밸런싱을 실행한

5월 1일부터 주가가 빠져서 짜증도 나고,

주식으로 가즈아!라고 써놓은 포스팅이 부끄럽기도 하지만...

이제는 뭐가 잘못된 건지 알았으니,

다시는 똑같은 실수를 하지 말아야겠네요.

댓글