동국제강 주가, 왜 상한가를 기록했을까?

6월 3일은 삼성전자와 SK하이닉스 같은

대형주들이 하드 캐리 하여, 코스피 지수를

끌어올린 날로 역사에 기록될 것 같습니다.

하지만, 그 와중에도

섹터의 거의 모든 종목이

상승한 철강업계가

시장의 관심을 끌었고,

그중에서도 동국제강이

상한가를 기록하며,

그 상승원인에 대해서

많은 사람들이 궁금증을 가지고 있는데요.

이번 포스팅에서는

동국제강이 어떤 회사인지와

6월 3일에

상한가를 기록할 수 있었던

배경에 대해서 알아보겠습니다.

1. 동국제강은?

동국제강은 국내 유수 철강기업 중

하나로, 1954년에 설립됐습니다.

1971년 동국제강은

국내 최초로,

선박에 많이 활용되는

후판 사업에 진출했고,

그 후 봉형강류/후판류

크게 두개의 축으로 회사가

성장해나갔는데요.

지난 2015년

유니온스틸이라는 업체와

합병하면서 냉연강판 제조부문이

새로 추가되어

현재는 봉형강사업부,

냉연사업부,

후판사업부

크게 세 가지 사업부를 중심으로,

성업 중입니다.

2. 6월 3일 상한가의 이유는?

얼마 전의 포스팅에서도

말씀드렸듯,

최근 상승장에 올라탄

우리나라 증시는

섹터별로 상승이 지속되는

순환매 장세를 탔다고 보이는데요.

어제 올려드린

포스팅처럼

2020/06/03 - [투자잡썰] - 카타르 23조 규모 LNG선 수주, 관련주 대장은 누구?

카타르 23조 규모 LNG선 수주, 관련주 대장은 누구?

카타르 23조 규모 LNG선 수주, 관련주 대장은 누구? 지난 1일 우리나라 조선 3사는 (현대중공업, 삼성중공업, 대우조선해양) 카타르 페트롤리엄과 23조 규모의 LNG선 발주 계약을 따내게 됐는데�

lazyivnt.tistory.com

투자자들은

국내 조선사의

23조 규모 LNG선 수주에 관련된 호재가

조선사들에게만

국한된 것이 아니라,

조선사에 선박에 주재료인

후판을 생산하고 납품하는

철강업체들까지

영향을 받을 수 있다고

생각한 모양입니다.

왜냐하면,

보통 LNG 운반선 170k

표준선형을 기준으로,

보통 2만 5천 톤의 후판이

사용되기 때문입니다.

이번 카타르 프로젝트에

맞춤으로 제작될 LNG선의

최종 규모가 나오지 않아서,

후판의 총소요량은 정확하게

알 수 없지만,

대략 250만 톤 이상의

후판이 소요될 것이라는 것이

업계의 관측입니다.

국내 조선사에게

국내 철강사들이

연간 납품하는 후판의

규모가 대략 400만 톤 내외임을

생각하면,

이 계약 한방으로

반년치 이상의

수요가 해결되는 셈입니다.

이 소식이 국내 철강업계에게

단비일 수밖에 없는 이유는

최근 후판 소비의 감소세로

후판 생산 능력을 가진

국내 3대 제조사의

(포스코, 현대제철, 동국제강)

후판 판매량이 3년 연속으로

900만 톤 이하로,

연간 총 생산량 약 1,300만 톤을

크게 하회하는 수준이었는데요.

이번 카타르발 호재가

후판을 생산하는

국내 3대 업체에게

긍정적인 영향을 끼치는 것은

당연해 보입니다.

제가 생각하기엔

6월 3일에

경쟁사들을 제치고

동국제강이 가장 큰 상승을

이룰 수 있었던 이유는

시가총액인데요.

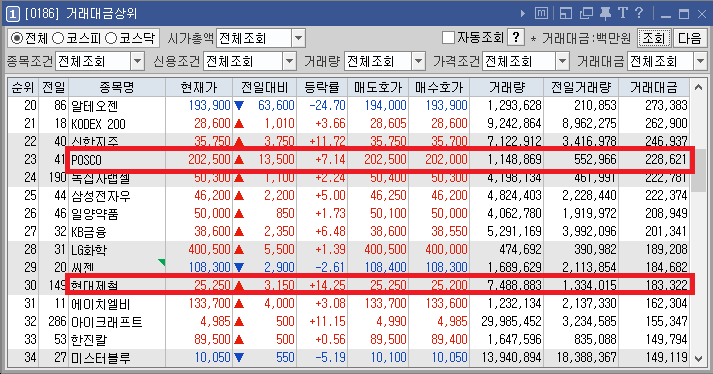

아시다시피 동국제강은

포스코의 17조 6,553억

현대제철의 3조 3,695억과는

비교도 안 되는

5,459억의 시총을

가지고 있습니다.

그렇기 때문에

거래대금은 당연히,

후판 업계 1,2위인

포스코와 현대제철에

각각 2,286억, 1,833억씩

더 몰릴 수밖에 없었죠.

동국제강은

6월 3일에만 시총의

약 10% 정도 규모의

돈이 들어왔지만,

그 거래대금이

후판업계 1위, 2위에 몰린 돈에 비해서는

귀여운(?) 618억에 불과했기 때문에,

비교적 적은 돈으로

상한가를 기록할 수 있었던 거죠.

3. 결론

카타르발 LNG선 수주 소식이

물론 철강업체들에게

긍정적인 시그널인 것은

확실합니다.

하지만, 이번 수주가

주문에서 건조까지의 시차를 고려한다면,

2022년 이후의 매출로 잡히기 때문에,

이 프로젝트 자체가

동국제강의 올해 실적과는

크게 영향이 없을 것입니다.

이 호재를 보고

존버를 한다고 가정해도,

그 사이 철강업체의 업황이

지금보다 더 안 좋게 바뀔 수도

있습니다.

그리고 여전히

철강업계는 코로나 발 위기로

힘든 상태입니다.

그리고 당연히 철강사마다

사업부문별 매출 규모가 다릅니다.

그중 동국제강은

현재 전개하고 있는

세 가지 사업부중에서

후판사업부가 최근 매출 규모가

가장 작습니다.

그렇기 때문에,

이번 카타르 프로젝트발

호재를 나중에 숫자로

계산됐을 때는

회사의 연매출에

그리 드라마틱하게

도움이 되지 않을 수 있습니다.

게다가 국내 3대

후판 제조업체 중에서

동국제강은 3위를 기록 중이고

생산규모도

1위인 포스코의

1/6 규모밖에 되지 않아,

LNG선 수요 증가에 의한

긍정적 영향은

포스코나 현대제철이

더 크게 받게 될 것입니다.

게다가, 동국제강은

손해를 보면서 후판을

지속적으로 생산해온

포스코와 현대제철과 달리,

소유한 3곳의 후판 공장 중

2곳을 가동 중단하거나

매각한 것이 너무 뼈아픕니다.

물론, 앞으로

남아있는 카타르 추가 프로젝트,

러시아, 모잠비크 프로젝트를

모두 국내 조선업계에서

싹쓸이한다면,

후판업계 3위인 동국제강도

충분히 조선업계의 덕을

볼 수 있을 것 같습니다.

하지만, 카타르 프로젝트에

들어가는 후판의 매출 산정이

늦게 되는 점과

동국제강의 후판 매출 비중이

적은 점은 확실히 리스크로

느껴지기 때문에,

투자에 유의하시기 바랍니다.

댓글